微信公众号

手机端

搜索

文/VR陀螺

2022年上半年刚刚结束,新冠疫情仍在反复,在新冠疫情的影响下,全球大部分地区社会经济和生活都受到不同程度的影响,远程协作、远程社交等相关需求却在不断增加,各国研发生产并接种新冠疫苗后,疫情影响相对有所缓解。作为尚处在成长阶段的VR/AR行业,融资是大部分企业当前生存和发展的资金来源,投融资活动仍是当前至关重要的行业事件。

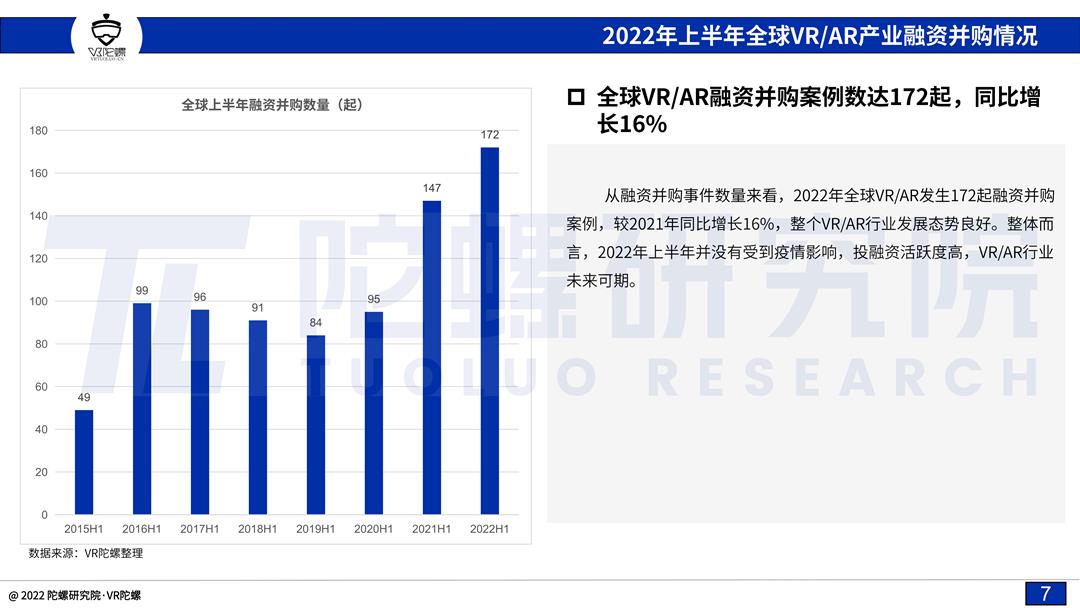

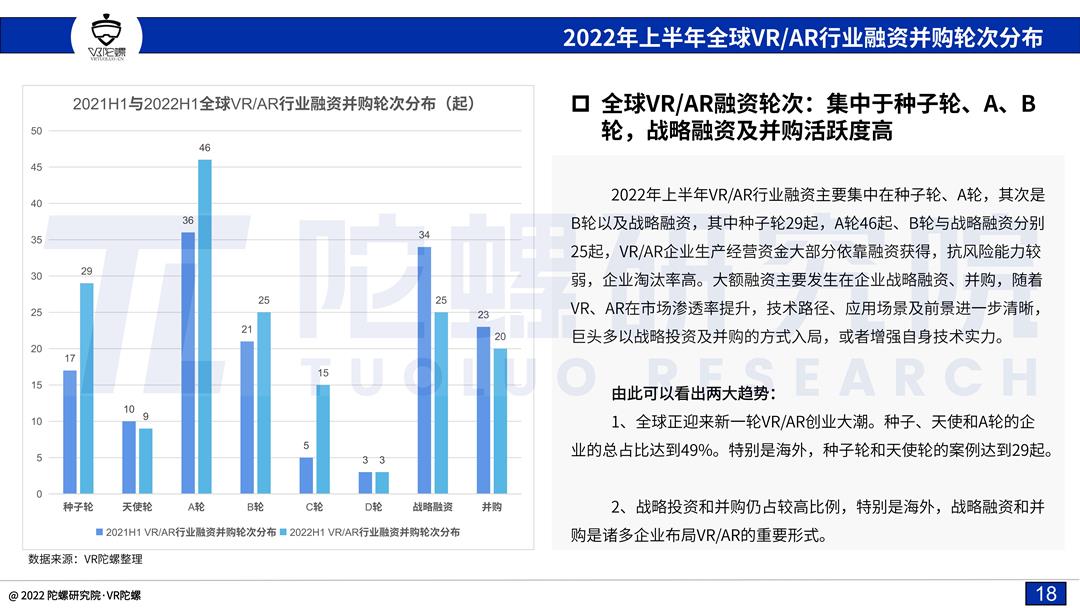

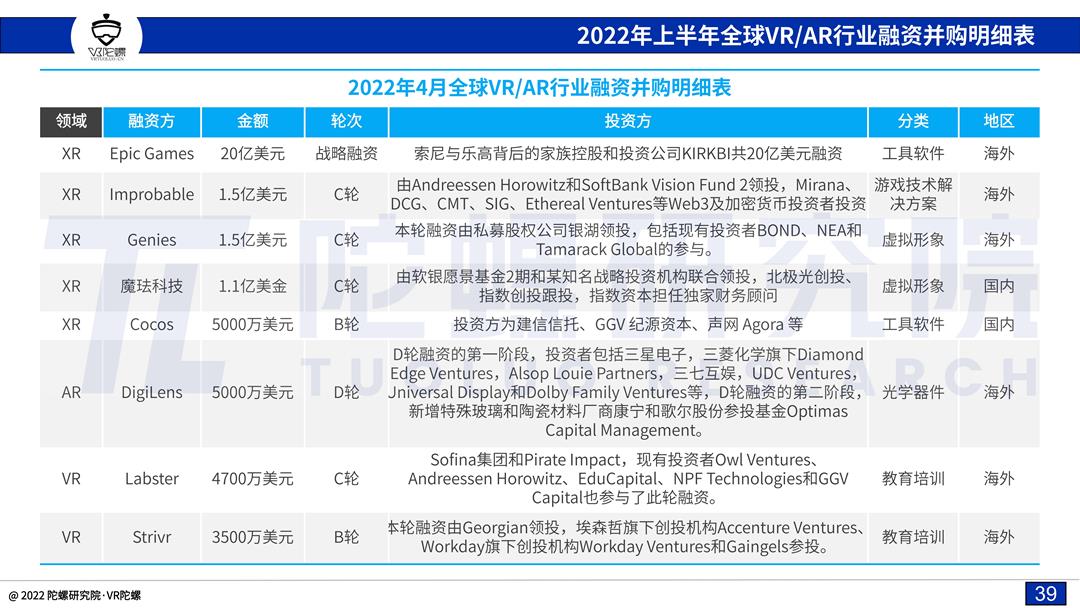

据不完全统计,2022年上半年,融资并购金额和数量较同期有显著增长, 2022年上半年,全球VR/AR产业融资并购规模总额为312.6亿元,较2021年上半年同比增长了37%;融资并购事件数量为172起,较2021年增长17%,由此可见,资本依旧对VR/AR行业拥有信心。

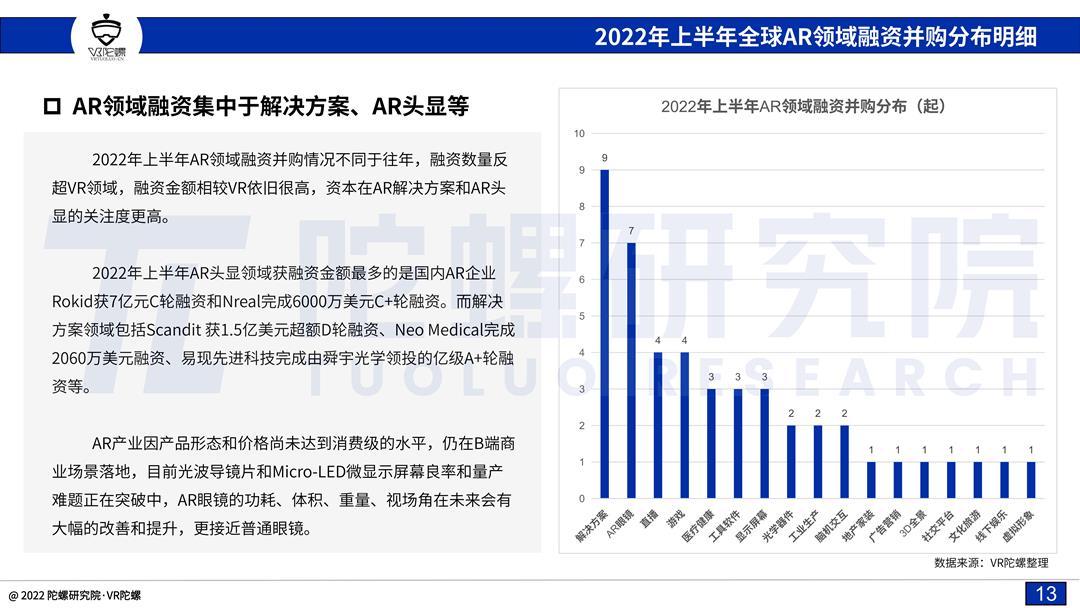

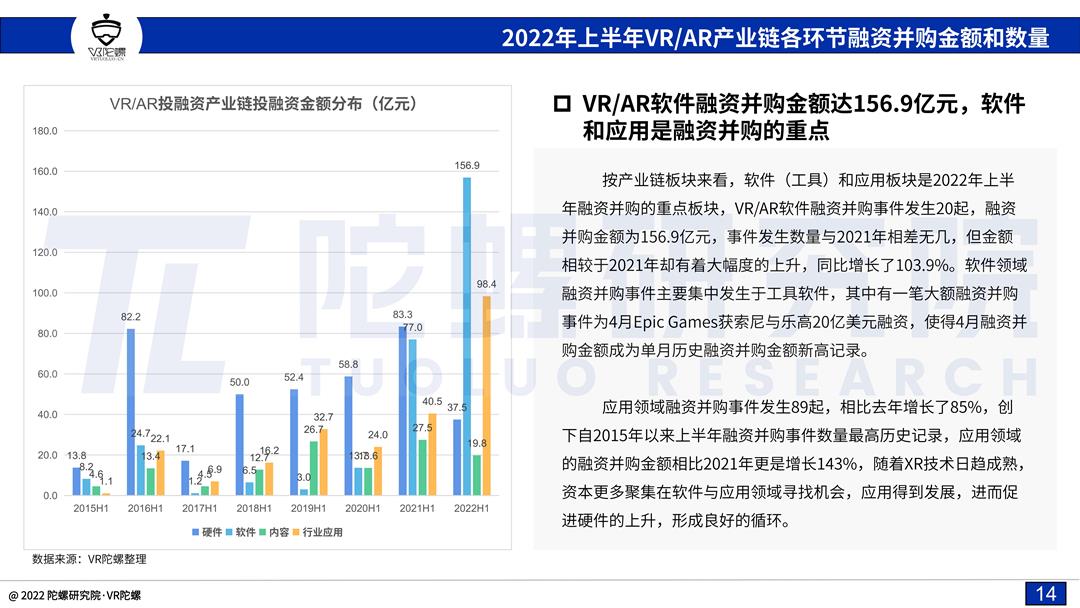

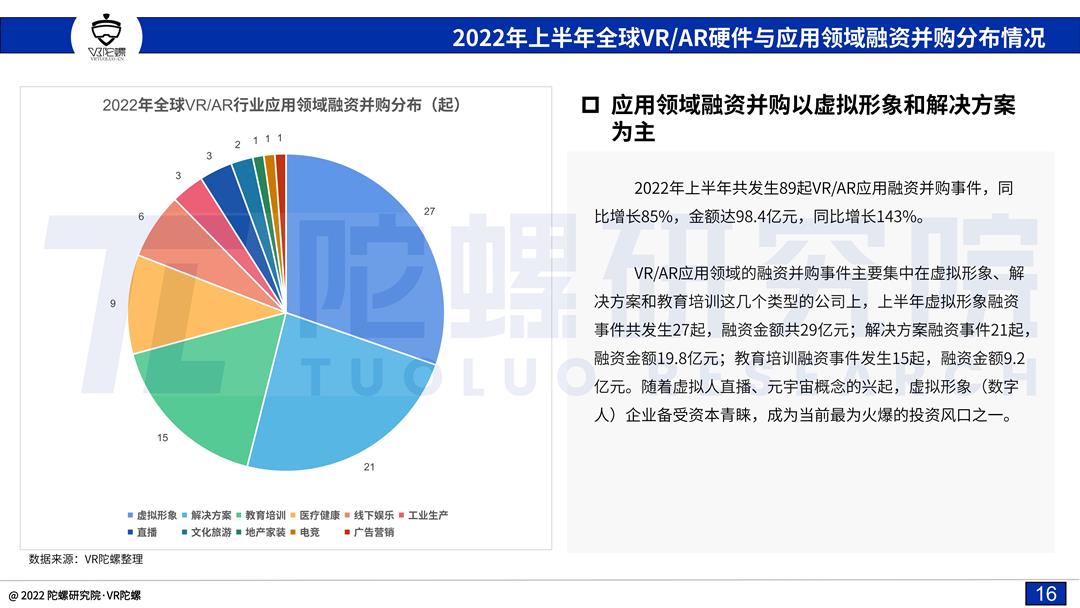

2022年上半年VR/AR产业融资集中在硬件和应用领域,特别是硬件终端和底层供应链,是目前最受青睐的版块。获得投资金额最大的是软件(工具)和应用领域,其中增幅最大的“黑马”是应用领域,较同期增长143%,VR/AR的生态环境逐渐搭建成型。

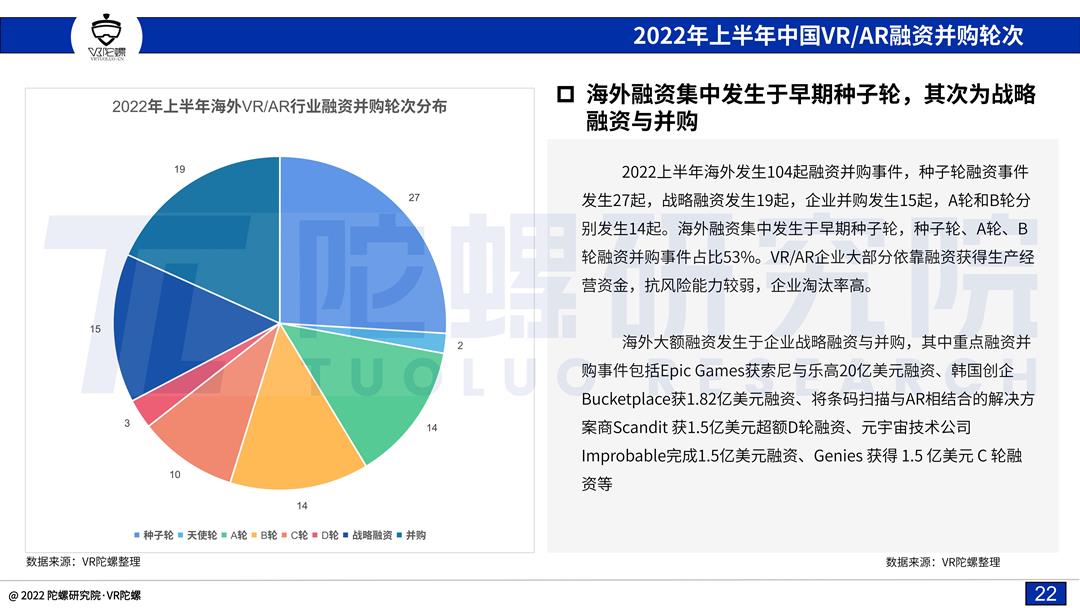

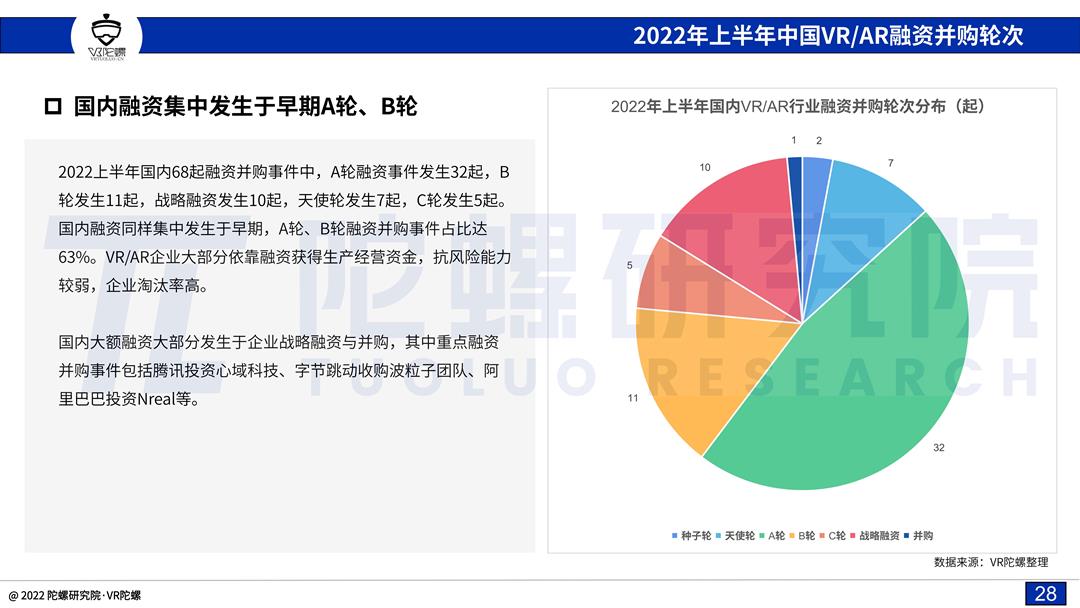

2022上半年大厂积极布局VR/AR赛道,国外包括索尼与乐高以20亿美元投资Epic Games、谷歌收购Micro LED创企Raxium、高通收购乌克兰3D 地图厂商Augmented Pixels以加强AR/VR开发能力等,国内包括字节跳动收购波粒子团队、腾讯投资心域科技、阿里巴巴投资AR眼镜厂商Nreal等。

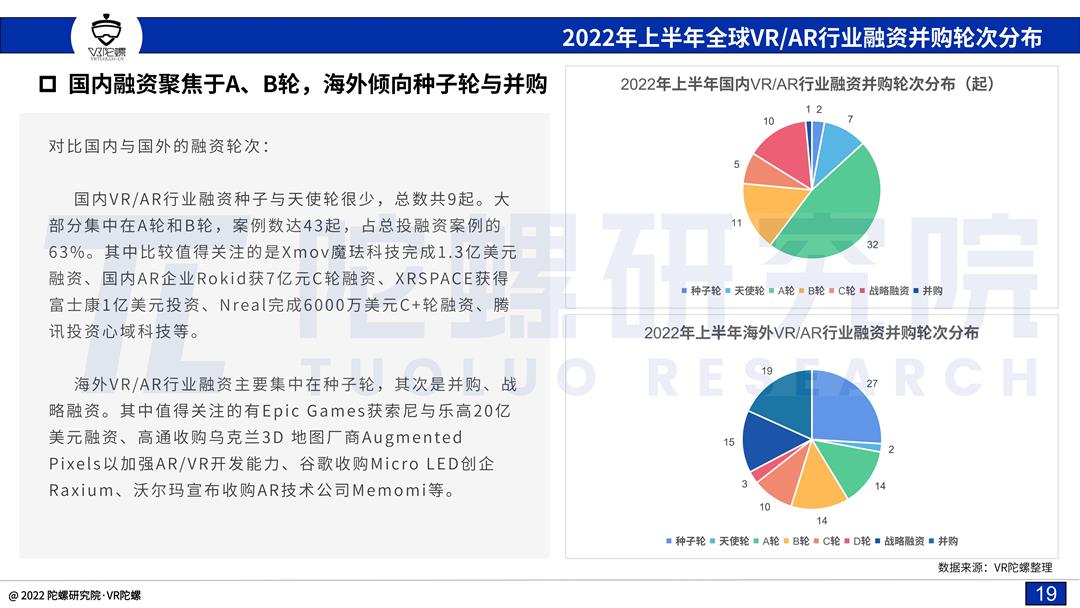

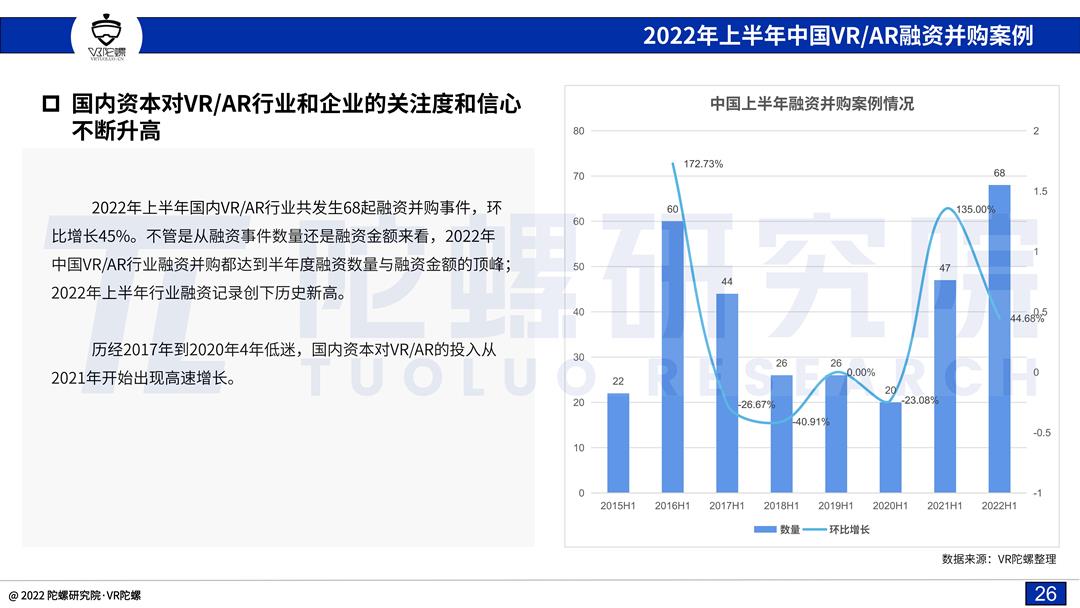

对比海外和国内来看,海外的融资金额与数量自2017年下滑之后每年稳定增长;而国内所呈现出来的趋势则更为残酷,历经2017年到2020年4年的低迷期,直到2021年开始才出现高速反弹。特别是去年字节收购Pico之后,国内传统互联网巨头、手机企业、传统上市公司对VR/AR的关注度显著上升,国内2022年上半年VR/AR产业融资并购金额为61.9亿元,较去年同比上涨了67%,发生数量为68起,较去年同比提升45%。

传统经济产业低迷,政策端对元宇宙的支持也在稳步提升,其中包括国务院印发“十四五”数字经济发展规划,山东省发布推动虚拟现实产业高质量发展若干政策措施,江西省人民政府印发《江西省“十四五”数字经济发展规划》等,都侧面带动了资本对该领域的关注与投入。

以下为2022上半年VR/AR融资并购报告完整内容。(扫描文末二维码,加入陀螺科技会员可获取本报告PDF版)

(加入陀螺科技会员可获取“2022上半年VR/AR融资并购报告”PDF版)