微信公众号

手机端

搜索

文/VR陀螺 冉启行

“本来只想融三四亿资金,但最后还是超募了。并且在融资过程中,我们还非常抱歉地婉拒了一些投资人。”雷鸟创新CEO李宏伟在接受采访时表示。

这可能是AR眼镜产业近一年以来最真实的写照。在刚刚过去的2025年,尽管消费电子大盘仍在存量博弈中艰难寻找增量,但AR眼镜赛道却走出了截然不同的独立行情。

一方面Meta、阿里、小米等大厂先后发布产品,将智能眼镜品类推向市场新高度,另一方面,从雷鸟创新、Rokid、Viture到Even等智能眼镜品牌厂商均完成了不同轮次的融资,产业加速成长。

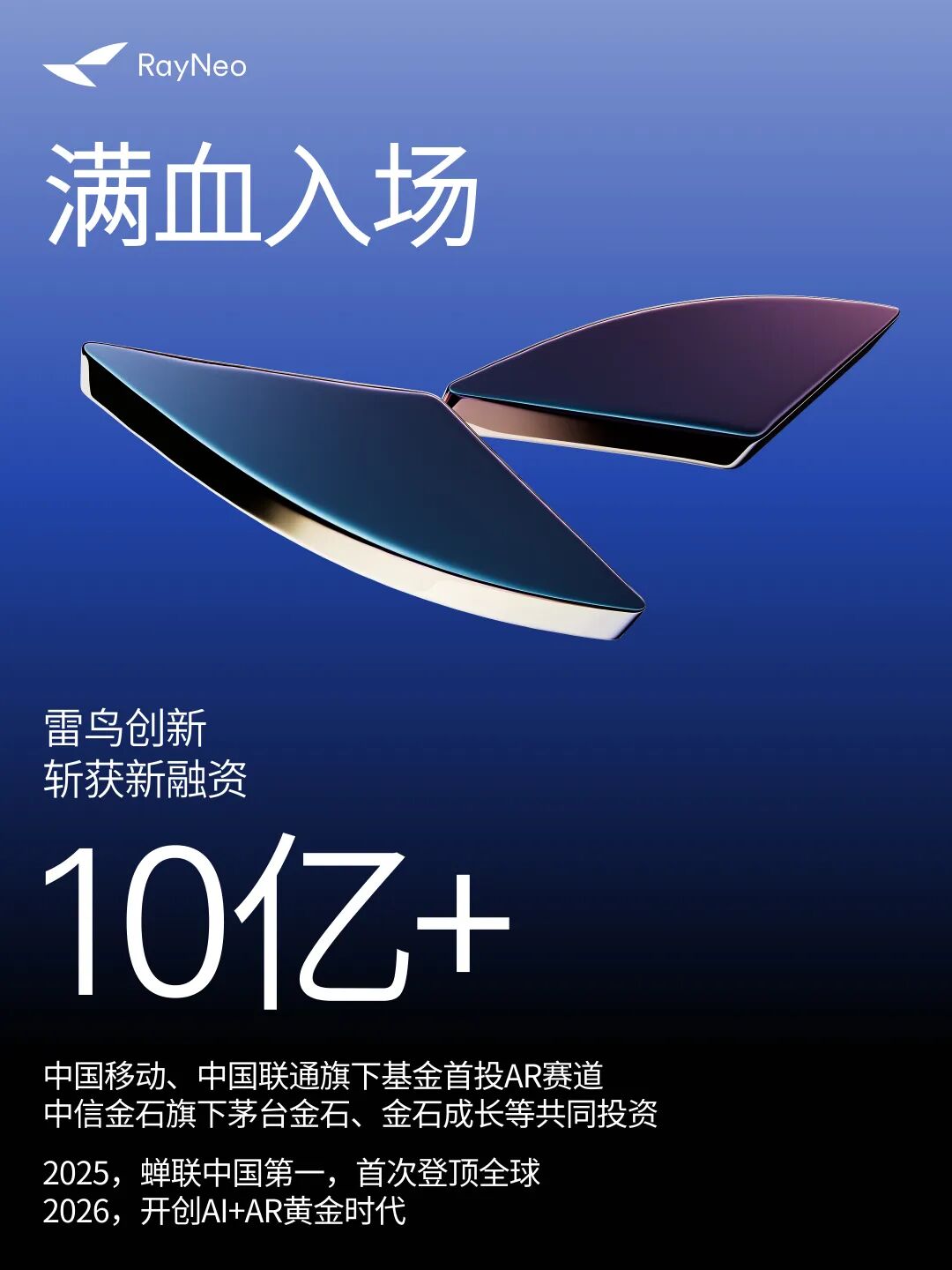

而2026开年第一周,行业便又迎来重大利好消息。1月5日,AR头部企业雷鸟创新宣布完成新一轮融资,总规模超 10 亿元,由中国移动链长基金与中信金石(旗下茅台金石、金石成长等基金)领投,中国联通旗下联创创新基金等共同参与。

资方之中,最引人注目的无疑是中国移动、中国联通旗下的两支基金——这是中国主流运营商首次投资智能眼镜赛道,标志AR终端正式进入国家通信基础设施战略视野——大家心心念念的AR眼镜市场拐点,真的要来了。

一、通讯巨头寻找第二增长曲线,瞄准下一代计算平台终端

作为中国头部的央企,中国移动、中国联通的投资,并非简单的财务投资,而更像是一种产业共识。换言之,在运营商看来,AR眼镜接力智能手机,成为“第二增长曲线”的时间就要到了。

从产业逻辑来看,智能手机市场在经历十余年的高速增长后,已触及明显的“天花板”。据IDC数据显示,2025年第三季度,中国智能手机出货量同比微跌,更关键的是,消费者换机周期已长期停滞在36个月以上的高位。

对于运营商而言,依附于手机的传统流量业务已进入存量博弈阶段,他们迫切需要寻找继手机之后的下一个高频流量入口与算力载体。而智能眼镜,凭借其“第一人称视角”、“全天候佩戴”以及对高带宽业务(如3D模型)的天然需求,被公认为最有希望接棒手机的下一代计算平台。

2025年的“百镜大战”,虽泥沙俱下,却充分验证了AI与眼镜结合的用户需求。这一年,从传统的手机厂商到互联网大厂,再到新兴的创业公司,数十款智能眼镜,上百个SKU涌入市场,全球智能眼镜市场呈现出爆发式增长。陀螺研究院预计2025年全球AI眼镜出货量达到600万台,同比增长224%。

林立的厂商,喧嚣的市场背后,运营商需要寻找一家极具产业影响力、具备差异化技术实力的公司。因为他们需要的不是一个简单的手机配件,而是一个能够承载独立通信、承载高带宽业务的独立终端,需要投资的是下一代计算终端,运营商的下一个十年。

二、投资下一个十年的“Apple”,雷鸟创新凭什么?

据VR陀螺不完全统计,2025年正式发布、亮相的智能眼镜产品中,音频眼镜、拍摄眼镜和分体式XR眼镜占比超过70%。AI+AR眼镜主要由头部、大厂覆盖,且不少处于“产品占位”,而非真正面向C端市场,彩色显示的AR眼镜更是凤毛麟角,仅有Meta Ray-Ban Display、雷鸟X3 Pro等少数几款产品面市。

抛开互联网手机大厂的防御性布局,以及短期投机方向的新兴企业,便会发现:在整个行业中,始终坚守AR赛道、潜心深耕产品研发与打磨的厂商,其实仅有寥寥数家。

这种对“真AR”的执着,在雷鸟创新X系列的产品迭代上,可谓体现得淋漓尽致。当2025年大多数蹭流量、热度的厂商为了短期出货而选择技术门槛更低的音频眼镜和拍摄眼镜方案时,雷鸟创新已经在“全彩Micro-LED+光波导”这一通往终极AR的必经之路上形成了隔代技术优势。

从2021年发布首款雷鸟智能眼镜先锋版,率先向行业展示全彩Micro-LED的可能性;到雷鸟X2突破量产瓶颈,成为全球首款实现量产的双目全彩Micro-LED衍射光波导AR眼镜;再到2025年采用刻蚀波导、轻量级眼镜形态的雷鸟X3 Pro,进一步推动了全彩AR眼镜的全天候、全场景使用。这一条产品技术爬坡曲线,证明了雷鸟创新要做的从来不是单纯的手机配件,而是下一代计算平台终端。

这也正是运营商选择雷鸟创新的底层逻辑。运营商作为“国家队”,其投资逻辑与看重短期回报的财务投资有着本质区别。运营商布局的是下一个十年的通信基础设施,他们寻找的是能够穿越周期的战略伙伴。这种长线思维决定了运营商不会为短期热点买单,只会重仓那些具备核心技术壁垒与市场潜力的头部企业。

无论是通过全彩Micro-LED+光波导、SLAM空间算法、消费级AI+AR生态架构探索未来,还是自建AR光学、整机生产基地、拓展Air系列、V系列产品线,可以看到雷鸟创新走的是一条“重资产、长周期、高壁垒”的硬核道路。这种死磕底层技术与一体化管理的战略,恰恰与运营商建设“后5G时代”基础设施的诉求十分契合。运营商投的不仅是雷鸟创新现有的全球第一的市场份额,更是未来十年5G/6G流量时代的“Apple”。

三、从eSIM到线下渠道,运营商是AR眼镜行业的「关键变量」

事实上,此次融资事件不仅在于对雷鸟创新的实质性资金注入,更引入了改变行业格局的关键变量——通信能力与渠道网络。

据了解,雷鸟创新已与运营商达成了一份长期战略合作协议,涵盖eSIM底层技术到商业落地的深度绑定。

然而,在AR眼镜中加装一个eSIM模块,并非想象中那么简单。不同于手机、平板拥有充裕的内部空间,AR眼镜必须在极其有限的镜腿空间内,完成复杂的射频天线阵列布局,解决多频段天线的信号全向收发难题,以及平衡眼镜的配重与功耗。

为此,雷鸟创新联合运营商已经成功攻克了微型化RF天线与超薄镜腿的融合难题。据称,在整机仅增加约2g重量的前提下,便实现了完整的eSIM通信功能,而这就是代表下一个AR眼镜时代的旗舰标品——雷鸟X3 Pro Project eSIM,产品将在CES 2026接受来自全球观众的考验。

eSIM眼镜的出现,意味着AR眼镜彻底摆脱了“手机蓝牙外设”的尴尬身份,进化为一个全新的、可独立控制、独立交互的入网终端。

在商业层面,渠道变革往往是驱动新品类实现市场爆发的核心变量。对于大众认知仍处于萌芽阶段的AR眼镜而言,线下渠道的拓展更是极具意义。

作为集成了多模态AI与近眼显示的新物种,AR眼镜的核心体验——无论是近眼显示的视觉冲击力,还是AI交互的直觉性——都难以通过线上的图文或视频进行完整传递。线下试戴是建立用户认知、消除体验隔阂的必经之路。

这恰恰击中了运营商最核心的资源腹地。 中国移动与中国联通拥有覆盖全国、深入毛细血管的庞大线下营业厅网络。这些遍布核心商圈乃至社区乡镇的网点,有望瞬间化身为AR眼镜触达大众的最佳体验触点,让高科技产品真正下沉到用户的日常生活半径中。

更具杀伤力的,是商业模式的重构。 若能进一步跑通“5G/6G套餐+AR眼镜”的合约绑定模式,将原本数千元的一次性硬件投入,拆解为长期、低门槛的套餐费用,将极大地降低用户的尝鲜门槛与决策成本。

这种“技术+渠道”的双轮驱动,预计将为雷鸟创新带来全新的破圈增量,也将为行业带来指数级的增长。

四、2026告别行业虚火,回归硬科技的主航道

站在2026年的起点回望,2025年喧嚣的“百镜大战”,实则是一场繁荣与泡沫并存的虚火。

过去一年,虽然市场声量巨大,但若剥去营销的外衣,我们看到的是大量同质化的“快餐式”产品——无数厂商试图用“蓝牙耳机+摄像头+大模型接口”的低门槛组合,通过公模贴牌快速收割AI硬件的第一波红利。

这种缺乏AI眼镜定制化模型架构、光学显示技术、深度场景持续挖掘的护城河、本质上仍属于手机“昂贵配件”的逻辑,虽然撑起了短期销量的漂亮数字,却也在一定程度上透支了市场对AR的想象力。

然而,周期的力量在于净化。

随着更多互联网、科技巨头以及运营商资本的入场,技术壁垒的加深,行业将加速洗牌,资源将进一步向头部集中。2026年的“百镜大战”,注定将演变成一场仅属于互联网巨头与头部XR厂商的高端游戏。

在这个新阶段,单纯依靠公模贴牌、缺乏核心光学显示技术和系统整合能力的厂商将面临残酷淘汰。行业将彻底告别野蛮生长,朝着更加有序、更重内功的方向发展。

头部玩家的信心已经体现在了数字上。 从雷鸟创新到Rokid,头部公司均将2026年的出货量目标定在了百万台量级。陀螺研究院预测,在全球AI眼镜品牌加速发力及产业力量的助推下,2026年全球AR/AI眼镜出货量或将突破1400万台,行业渗透率迎来质的飞跃。

当泡沫褪去,真正的大航海时代才刚刚拉开序幕。AR眼镜作为下一代通信计算终端的身份,正加速走向大众。

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息